基本形

貸金請求訴訟の請求原因は、

1 金銭を交付したこと

2 金銭消費貸借の合意(返還合意)

3 返済期日の合意

4 返済期日の到来

という4つの要件を主張することが必要です。

実際の訴状の請求原因の記載は、次のような表現になります。

(基本形)

1 原告は、平成31年4月10日、被告に対し、返済期限を令和元年6月10日と定めて、100万円を貸し付けた(以下「本件貸付金」という。甲1)。

2 しかし、返済期限が到来したにもかかわらず、被告は、本件貸付金を一切返済しない。

いくつかの変形バージョンを見てみましょう。

たとえば、利息年5%の合意があり、200万円貸して、そのうち50万円返ってきているような場合です。

(利息の合意、一部弁済がある場合)

1 原告は、平成31年4月10日、被告に対し、利息を年5%、返済期限を令和元年6月10日と定めて、200万円を貸し付けた(以下「本件貸付金」という。甲1)。

2 被告は、返済期日において、50万円を返済したものの、その余の残金を返済しない。

返済期限を定めないで、お金を貸す場合もあります。その場合、債権者が返済を催告することにより、催告の時から相当期間の経過後に、返済期限が到来すると考えられています。このような考え方を前提に、請求原因の記載は次のようになります。

(返済期限の定めがない場合)

1 原告は、平成31年4月10日、被告に対し、返済期限を定めず、200万円を貸し付けた(以下「本件貸付金」という。甲1)。

2 原告は、令和元年7月1日、被告に対し、本件貸付金を返済するよう文書により催告し、同月2日、同文書は到達した(甲2)。よって、同日から7日後の同月9日をもって、返済期日が到来したというべきである。

次に、分割弁済の合意がある場合です。

(分割弁済の場合)

1 原告は、平成31年4月10日、被告に対し、下記約定により、200万円を貸し付けた(以下「本件貸付金」という。甲1)。

記

(1)返済方法

令和元年5月から令和2年12月まで各月末日限り金10万円ずつ分割して支払う

(2)特約

契約上の債務の支払を怠ったときは、当然に、期限の利益を喪失する

2 被告は、別紙計算書記載のとおり、分割金の支払をしたが、令和元年10月末日、分割金の支払を怠ったことから、期限の利益を喪失した。

期限の利益については後述します。

次に、利息や遅延損害金の合意があって、何回か弁済があった後、返済が止まったような場合です。

(分割弁済の場合)

1 原告は、平成31年4月10日、被告に対し、下記約定により、200万円を貸し付けた(以下「本件貸付金」という。甲1)。

記

(1)金利

年5% 元金均等弁済

(2)遅延損害金

年14.6%

(3)返済方法

令和元年5月から令和2年12月まで各月末日限り金10万円ずつ分割して支払う

(4)特約

契約上の債務の支払を怠ったときは、当然に、期限の利益を喪失する

2 被告は、別紙計算書記載のとおり、分割金及び利息の支払をしたが、令和元年10月末日、分割金の支払を怠ったことから、期限の利益を喪失した。

分割弁済になると、請求原因は少し複雑になります。

元利均等弁済とか期限の利益は、聞き慣れない用語かもしれません。

分割払の合意をする場合には、貸金に限らず、期限の利益の考え方を理解することは必須です。

期限の利益とは

期限の利益とは、弁済期限の日まで返済しなくてもいいという債務者の利益のことをいいます。

3日後に返済期限が来るよりも、1ヶ月後に返済期限が来る方が、返済を待ってもらえるという意味で、有利ですよね。

このことを利益と考えるので、期限の利益といいます。

「期限の利益を喪失する」とは

では、期限の利益を喪失するとは、どういうことでしょうか。

期限の利益が、期限の日まで支払わなくても良い利益のことを言うのですから、それを喪失するとは、直ちに弁済しなければならないことを意味します。

期限の利益の喪失特約とは、どのような時に期限の利益を喪失するかを取り決めた条項のことをいいます。10回払いの弁済期限があって、1回目から支払がないのに、残りの9回の支払期限が来るのを待っていられませんよね。そのような場合に、期限の利益を喪失し、直ちに全額一括弁済を求めることができるという条項を、期限の利益の喪失特約と言います。

一般的な金銭消費貸借契約書には、次のような「期限の利益喪失条項」「期限の利益喪失特約」があります。

第●条(期限の利益喪失)

乙について、以下の各号の一に該当する事由が生じた場合には、甲の催告等がなくても当然に、乙は、本契約に基づく一切の債務について期限の利益を失い、直ちに甲に対し、元利金とこれに対する期限の利益喪失の翌日から完済までの遅延損害金を一括して支払う。

(1) 本契約に基づく債務を履行しなかったとき

(2) 支払の停止又は破産手続開始、民事再生手続開始、会社更生手続開始若しくは特別清算の申立てがあったとき

(3) 自ら振り出した約束手形、為替手形、小切手について一回でも不渡りとしたとき

(4) 差押え、仮差押え、仮処分等の強制執行の申立てを受け、又は任意競売の申立て、若しくは公租公課の滞納処分があったとき

(5) その他信用状態悪化を疑わせる事由が生じたとき

専門家の作成した契約書式であれば、期限の利益喪失特約が抜けていることはほとんどありませんが、プロではない方の作成した書類では、このような規定がないということもあります。

期限の利益の喪失条項がない場合には、催促をしてそれでも支払がない場合に、契約を解除して、全額の返還を求めるということができます。その場合は、次のような請求原因になります。

(分割弁済で期限の利益喪失特約がない場合)

1 原告は、平成31年4月10日、被告に対し、返済期日を、令和元年5月から令和2年12月まで各月末日限り金10万円ずつ分割して支払うものとする約定により、200万円を貸し付けた(以下「本件貸付金」という。甲1)。

2 被告は、別紙計算書記載のとおり、分割金の支払をしたが、令和元年10月末日、分割金の支払を怠った。

3 そこで、原告は、令和元年11月10日、被告に対し、催告期間を7日と定めて、分割金の弁済を催告した(甲2)。しかし、被告は、これに応じない。

4 原告は、令和元年11月20日、被告に対し、本件貸付金に係る金銭消費貸借契約を解除するとの通知をした(甲3)。

元金均等弁済と元利均等弁済

前述の分割弁済の場合の請求原因で、元金均等弁済という言葉が出てきました。

これは、利息の支払方法として、元金を均等額支払い、各弁済期日ごとに利息を計算して支払う方式を言います。返済を重ねるごとに元金が減ってきますので、利息の金額は徐々に減っていきます。

これに対して、元利均等弁済という支払方法があります。住宅ローンの支払などで一般的に採用されている方法です。これは、各返済期日の利息と元金の合計額が一定になるように計算された方法です。返済を重ねるごとに元本が減りますので利息の金額は徐々に減っていきますが、元金と利息の支払額の合計は一定のため、返済期間の前半は、元金の返済額が少なく、後半になるほど元金の返済額が多くなる点に特徴があります。

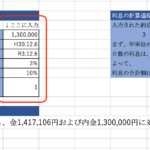

いずれの場合も、請求原因を文章で記載するとわかりにくいため、計算書を添付し、利息と元金、返済額の充当関係を表形式で記載するのが一般的です。